Mercado de seguros de salud en EE. UU.: crisis de precios y falta de ayuda en plena temporada crucial

Millones enfrentan aumentos en las primas, recortes de asistencia y tensiones políticas justo cuando deben elegir su seguro para 2025

Con el inicio del período de inscripción de seguros de salud individuales en Estados Unidos, millones de ciudadanos se enfrentan a un escenario complejo: altos aumentos en las primas, reducción en la asistencia gratuita y el incierto panorama político amenazan con convertir este proceso en una odisea para muchos hogares.

Una tormenta perfecta: precios, política y falta de ayuda

Este sábado comenzó en casi todos los estados la ventana anual de inscripción para los seguros médicos individuales del 2025. Pero a diferencia de años anteriores, este ciclo está marcado por varios factores que complican las decisiones para los consumidores:

- Subidas del 20% en las primas promedio, según informó la organización sin ánimo de lucro KFF (Kaiser Family Foundation).

- Expiración inminente de los subsidios especiales (créditos fiscales mejorados) implementados durante la pandemia de COVID-19 por la administración de Joe Biden.

- Un cierre parcial del gobierno federal que frena cualquier negociación para renovar esos créditos fiscales.

- Una reducción del 90% en los fondos de navegadores, expertos que ayudan gratuitamente a las personas a inscribirse.

¿Qué está en juego con los créditos fiscales?

Durante los últimos años, el gobierno federal ayudó a millones de estadounidenses a financiar su seguro médico mediante créditos fiscales más generosos. Estos subsidios, implementados en el contexto de la pandemia, permitieron que incluso algunos ciudadanos con ingresos moderados accedieran a planes completos pagando tan solo $10 o menos al mes.

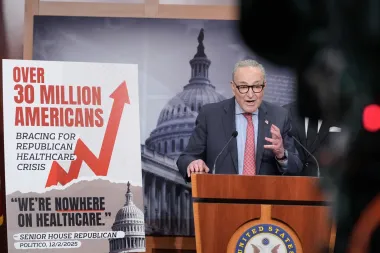

Estos subsidios expiran este año, a menos que el Congreso intervenga. Los demócratas han enfrentado a los republicanos con la intención de extender estos apoyos, especialmente sabiendo que unos 24 millones de personas adquirieron cobertura individual para 2025, según cifras de KFF. Pero el bloqueo político continúa.

Según proyecciones de expertos del sector como Karan Rustagi, actuario de salud en Wakely Consulting Group, algunas primas podrían duplicarse sin la ayuda federal.

Los costos que realmente duelen

Si bien las primas mensuales son lo primero que los consumidores miran, otros factores pueden hacer que un seguro "barato" no lo sea tanto:

- Deductibles o deducibles altos (lo que pagas antes de que el seguro cubra costos).

- Red limitada de hospitales y médicos (muchos pacientes descubren demasiado tarde que su médico no está dentro del plan elegido).

- Cambios o restricciones en los medicamentos cubiertos.

Además, muchos seguros asumieron que los subsidios no se renovarían y fijaron precios más altos para compensar posibles pérdidas, ya que los usuarios más saludables podrían abandonar el sistema por los mayores costos.

El retroceso en la asistencia personalizada

En febrero de este año, los Centros de Servicios de Medicare y Medicaid (CMS) recortaron el financiamiento de asistencia gratuita (navegadores) a más de la mitad, afectando a más de dos docenas de estados que dependen del mercado federal (Healthcare.gov).

Esta ayuda es clave, especialmente para quienes se inscriben por primera vez o tienen ingresos irregulares, como trabajadores temporales o estacionales.

“Ese acompañamiento uno a uno es realmente importante”, señaló Kaye Pestaina, vicepresidenta de KFF. “No es algo intuitivo”.

Alternativamente, los agentes de seguros también pueden ayudar, aunque ganan por comisiones que podrían sesgar sus recomendaciones.

El reloj corre: fechas clave

A pesar de la complejidad del entorno, la fecha límite para obtener cobertura efectiva desde el 1 de enero es el 15 de diciembre, aunque la inscripción general termina el 15 de enero de 2025 en la mayoría de los estados.

Los expertos recomiendan no esperar para ver si el debate por los subsidios se resuelve:

“Siempre puedes cambiar de plan si se renuevan los créditos fiscales. Tienes una segunda vuelta, pero lo importante es tener cobertura en lugar”, dijo Joshua Brooker, agente independiente en Pensilvania.

Cómo actuar ahora: una guía urgente

Para quienes necesitan cobertura de salud, Brooker y otros expertos recomiendan:

- Evitar buscar en Google: Ir directamente a HealthCare.gov o al marketplace de tu estado.

- Completar la solicitud de ayuda fiscal primero: Esto permite ver si eres elegible para subsidios actuales.

- Comparar más allá del precio: Considerar deducibles, red de servicios, cobertura de medicamentos y servicios especializados.

- Buscar ayuda: Si no hay navegadores disponibles, considerar agentes certificados.

¿Un regreso a los tiempos pre-Obamacare?

Lo que muchos analistas temen es que sin subsidios y sin ayuda adecuada, una parte importante de la población vuelva a quedar sin seguro, como ocurría antes de la implementación de la Ley de Cuidado de Salud a Bajo Precio (Affordable Care Act).

En 2010, antes de la reforma, más de 46 millones de personas no tenían seguro médico en EE. UU., según el Censo de EE.UU. El acceso a cobertura se ha ampliado en años recientes, pero con estos cambios la tendencia podría revertirse.

“El mercado individual está llegando a un punto de inflexión”, destacó Sara Collins de Commonwealth Fund. “Necesitamos políticas claras y estables que incentiven la cobertura continua”.

Mientras tanto... Uber apuesta por taxis autónomos

Curiosamente, en otro frente económico, Uber anunció esta semana que lanzará taxis autónomos en el Área de la Bahía de San Francisco para 2026, en alianza con Lucid y Nuro, incluso mientras millones de estadounidenses se ven obligados a ajustar su presupuesto ante el alza en costos de salud básica.

Este contraste ilustra las prioridades contrastadas entre sectores: mientras la tecnología avanza a pasos agigantados, los servicios esenciales como el acceso a la salud se tambalean bajo la presión política y económica.

Para millones de estadounidenses, las próximas semanas serán clave. Decidir entre pagar más por mantener su cobertura o enfrentar un 2025 sin seguro será una decisión difícil. Y todo, mientras el Congreso sigue paralizado.