Mercados sacudidos por la escalada en Oriente Medio: cuando el petróleo dicta el pulso global

Cómo la ampliación del conflicto en Irán está reconfigurando riesgos financieros, presionando la inflación y reavivando temores sobre la seguridad energética mundial

La reciente escalada del conflicto entre Estados Unidos, Israel e Irán ha desatado una nueva ola de aversión al riesgo en los mercados financieros globales. Las bolsas asiáticas registraron caídas pronunciadas, los principales índices occidentales mostraron pérdidas sensibles y los precios del crudo volvieron a subir con fuerza, reavivando la pregunta que inquieta a inversionistas, bancos centrales y gobiernos: ¿puede un choque geopolítico volver a empujar la economía mundial hacia una fase de inflación sostenida y menor crecimiento?

Lectura inmediata de los mercados

En una sesión marcada por la incertidumbre, índices como el Kospi de Corea del Sur se dejaron un 6% en una sola jornada, hundiéndose hasta 5.447,52 puntos. El Nikkei 225 de Tokio retrocedió un 3,4% a 54.346,73, mientras que el Hang Seng en Hong Kong y el Shanghai Composite también cerraron a la baja. En Estados Unidos, el S&P 500 perdió alrededor del 0,9% y el Nasdaq cayó un 1% tras haberse desplomado intradía más de 2% en pánicos anteriores. Estos movimientos reflejan no sólo preocupaciones sobre ganancias corporativas, sino, sobre todo, el temor a un choque en el suministro energético que empuje la inflación al alza.

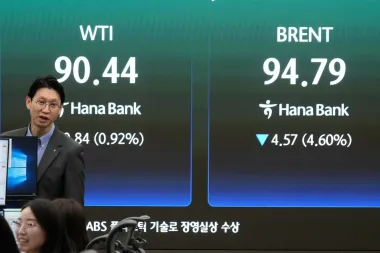

El petróleo como termómetro

El precio del petróleo Brent superó los 82 dólares por barril, mientras que el crudo WTI rondó los 75 dólares. Si bien estos niveles son menores que los picos vistos en crisis previas, la dirección rápida al alza es lo que alarma. Un rally continuado del crudo tiene efectos multiplicadores: encarece costos de transporte y producción, presiona precios al consumidor, y reduce márgenes de empresas intensivas en energía.

¿Por qué una interrupción en el Golfo Pérsico importa tanto?

- Concentración de producción: la región persa sigue siendo una fuente crítica de crudo y gas. Según la Agencia Internacional de la Energía (AIE), los países del Consejo de Cooperación del Golfo producen una porción significativa del petróleo mundial y sus exportaciones pasan por rutas marítimas vulnerables como el estrecho de Ormuz (fuente: IEA).

- Capacidad de respuesta limitada: la oferta global tiene poco margen para absorber una reducción súbita del suministro sin que los precios suban notablemente. Las reservas estratégicas pueden mitigar temporalmente, pero no reemplazan una producción sostenida perdida.

- Transmisión a la inflación: aumentos persistentes de la energía suelen trasladarse a precios al consumo en forma de mayores costos de transporte y energía eléctrica, afectando tanto a países desarrollados como emergentes.

Impacto sobre la inflación y la política monetaria

Una subida sostenida del petróleo complica la hoja de ruta de los bancos centrales. En los últimos años, la Reserva Federal de Estados Unidos y otros bancos centrales habían contemplado reducciones graduales de tasas para 2026, apoyados en una moderación inflacionaria. Sin embargo, un repunte de la energía puede mantener la inflación por encima de objetivos y forzar a los bancos centrales a mantener tasas más altas por más tiempo, lo que a su vez podría enfriar el crecimiento económico.

Thomas Brosy, investigador del Urban-Brookings Tax Policy Center, ha señalado en otros contextos cómo choques externos pueden limitar la capacidad de los gobiernos para maniobrar fiscalmente; aquí la idea aplicada es similar: mayor inflación reduce el margen de acción para recortes de tasas, con efectos directos en mercados y deuda.

Sectores y empresas más vulnerables

No todos los sectores sufren igual. Algunos puntos clave:

- Industria manufacturera y transporte: empresas con grandes costos de combustible o transporte verán comprimidos sus márgenes si no pueden trasladar los costos al consumidor.

- Tecnología: aunque gigantes como Samsung o empresas de semiconductores pueden beneficiarse del auge de la inteligencia artificial, su dependencia de cadenas globales y de insumos energéticos hace que no sean inmunes a una crisis energética prolongada.

- Consumo discrecional: si el ahorro de los hogares se reduce por mayores gastos en energía, el gasto en ocio y bienes no esenciales suele disminuir, afectando ventas y resultados corporativos.

Historia como guía: lecciones del pasado

Los choques petroleros del pasado muestran la mecánica de transmisión. La crisis de 1973, tras el embargo petrolero, provocó una recesión global y un salto inflacionario. Más recientemente, los picos de 2008 y las interrupciones de suministro en la década de 2010 evidenciaron que los precios energéticos altos pueden convertir una desaceleración en una contracción más profunda cuando coinciden con desequilibrios financieros.

Un ejemplo relevante: durante la crisis financiera de 2008 el petróleo alcanzó niveles récord por encima de 140 dólares el barril antes de desplomarse, y aquel episodio demostró cómo la volatilidad energética puede desincentivar la inversión y hundir la confianza del consumidor (fuente: Banco Mundial, informes de 2009).

Escenarios posibles y probabilidades

Entre los analistas financieros se discuten tres escenarios básicos:

- Escenario acotado: el conflicto se limita a episodios puntuales, el flujo de crudo se mantiene y las subidas de precio son moderadas. Resultado: volatilidad temporal y recuperación de mercados en semanas.

- Escenario prolongado: ataques y contrataques afectan exportaciones del Golfo o rutas clave. Resultado: precios altos por meses, inflación más persistente y una vuelta a políticas monetarias más restrictivas.

- Escenario sistémico: interrupciones serias y prolongadas que forzan reasignación global de suministros, impacto severo en crecimiento y posible recesión mundial. Resultado: fuerte ajuste en activos de riesgo y presión sobre sistemas fiscales.

Actualmente, los mercados parecen descontar mayor probabilidad del escenario acotado o del prolongado en su versión moderada, pero la percepción puede cambiar rápidamente ante hechos concretos.

Estrategias de los inversionistas y las autoridades

En ambiente de mayor riesgo geopolítico, operadores y gestores adoptan medidas defensivas:

- Rotación hacia activos considerados refugio: bonos de gobierno de países seguros, algunas divisas y oro.

- Hedging con futuros de energía para empresas expuestas al crudo.

- Ajuste de expectativas de beneficios y reducción de exposición a acciones de alto crecimiento susceptibles a tasas más altas.

En el frente gubernamental y diplomático, la prioridad es evitar que el conflicto escale y garantizar rutas de suministro. Las reservas estratégicas de crudo siguen siendo un instrumento de respuesta inmediata; por ejemplo, la Agencia Internacional de la Energía coordinó liberaciones en momentos críticos del pasado para estabilizar mercados (fuente: IEA, comunicados oficiales).

Qué observar en las próximas semanas

- Movimientos en el estrecho de Ormuz y ataques a infraestructuras petroleras que puedan limitar exportaciones.

- Comunicación de los bancos centrales sobre inflación y planes de tipos de interés; cualquier tono más hawkish impactará negativamente en activos de riesgo.

- Datos macro —PIB, inflación y empleo— que muestren si la demanda se está debilitando o si la inflación se está recalibrando hacia arriba por la energía.

En definitiva, la señal que envía el petróleo en momentos de tensión geopolítica actúa como un termómetro del riesgo económico global. Los responsables de economía y mercados deben combinar vigilancia geopolítica, gestión del riesgo y comunicación clara para evitar que la incertidumbre se transforme en crisis económica. Para inversores y ciudadanos, la lección es la misma que en crisis pasadas: diversificar, proteger resultados y estar atentos a cambios en la política monetaria que afectarán crédito, empleo y crecimiento.