El petróleo supera los 100 dólares: cómo la guerra en Irán reconfigura mercados y riesgos globales

Interrupciones en el Golfo Pérsico, rutas cerradas y producción recortada empujan los precios al alza; ¿qué implica para economías y consumidores?

El precio del crudo ha vuelto a cruzar la barrera de los 100 dólares por barril, un umbral que no se veía de forma sostenida desde el verano de 2022 y que despierta alarmas sobre inflación, crecimiento económico y seguridad energética. Detrás del salto están los recientes enfrentamientos y ataques en la región del Golfo Pérsico, que han afectado instalaciones, rutas marítimas y la percepción de riesgo que pesa sobre la oferta mundial.

La lógica de los precios: oferta, demanda y riesgo geopolítico

El mercado petrolero reacciona a tres factores básicos: la oferta disponible, la demanda global y la prima de riesgo. Cuando la producción se ve amenazada —por recortes voluntarios, daños a infraestructuras o el bloqueo de corredores— el precio sube no tanto por una caída inmediata del consumo, sino por la incertidumbre sobre la capacidad de suministro en el futuro cercano.

En estos días, los analistas señalan dos motores principales del incremento: ataques a instalaciones petroleras y el temor a la navegación en puntos clave como el Estrecho de Hormuz. Según la consultora Rystad Energy, aproximadamente 15 millones de barriles diarios —cerca del 20% del petróleo comercializado globalmente— transitan típicamente por el Estrecho de Hormuz (Rystad Energy).

Qué ha pasado en la práctica

Los últimos incidentes armados entre actores estatales y no estatales han incluido ataques a instalaciones de almacenamiento y puntos logísticos, además de amenazas a embarcaciones e infraestructuras de exportación. Cuando las navieras evitan una ruta fundamental o los países productores reducen bombeo por riesgos operativos, la oferta efectiva se contrae y los precios reaccionan con rapidez.

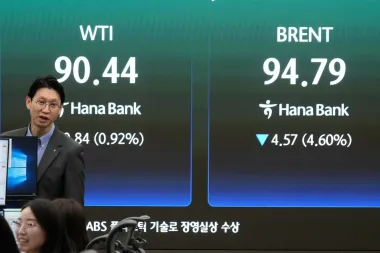

Los dos crudos de referencia más seguidos —el Brent (estándar internacional) y el West Texas Intermediate (WTI, referencia estadounidense)— marcaron subidas significativas: recientemente el Brent superó los 101 dólares por barril y el WTI superó los 107 dólares (cifras de cotización de mercados internacionales, datos intradía).

Contexto histórico: ¿es comparable a 2008 o 2022?

Históricamente, el petróleo ha respondido con fuerza a crisis geopolíticas. En 2008 los precios alcanzaron máximos históricos en un contexto de demanda fuerte y especulación financiera; en 2022 la confluencia del rebote postpandemia y el conflicto en Ucrania provocó otra ola de precios altos. En junio y julio de 2022 el WTI y el Brent superaron los 100 dólares por barril --puntos de referencia que ahora vuelven a ser alcanzados ante nuevos riesgos (Energy Information Administration, datos históricos).

No obstante, hay diferencias: la estructura de la demanda y el mix energético global han cambiado. El aumento de renovables, la eficiencia energética y la mayor integración de mercados hacen que el impacto sea distinto en magnitud y duración, aunque el efecto psicológico en consumidores e inversores puede ser inmediato y pronunciado.

Impacto macroeconómico: inflación y consumo

Un incremento sostenido del petróleo tiene un efecto multiplicador en la economía. A corto plazo, eleva los precios de la energía y del transporte, lo que puede trasladarse a bienes y servicios en forma de inflación. Economistas advierten que un petróleo más caro reduce el poder adquisitivo de los hogares y presiona a los bancos centrales a mantener o endurecer políticas monetarias.

Para países importadores netos de energía, la factura por combustibles fósiles se agrava; para exportadores, las cuentas fiscales mejoran, aunque con la volatilidad viene la incertidumbre sobre políticas fiscales y cambio de divisas.

Los actores que recortan producción y por qué

Ante la incapacidad de exportar o el riesgo de ataques, varios países de la región han reducido su bombeo. Estados como Irak, Kuwait y Emiratos Árabes Unidos han reportado recortes de producción o dificultades logísticas por el llenado de tanques de almacenamiento y la falta de flujos de exportación. Estos recortes, aun si son temporales, ajustan la oferta global y aumentan la tensión en los inventarios estratégicos.

La cadena de suministro: barcos, seguros y alternativas

Más allá del bombeo, la seguridad del transporte es clave. La industria marítima ha mostrado aversión al riesgo: las primas de seguro suben para rutas consideradas peligrosas y muchas navieras redirigen cargamentos por rutas más largas o directamente evitan transitar por zonas conflictivas. Ese encarecimiento y retraso se traslada al precio final del combustible y a la logística global.

Además, las refinerías y los traders buscan alternativas: redistribución de flujos desde otros puertos, uso de reservas estratégicas o compra en mercados spot. Pero estas soluciones suelen ser costosas y temporales.

Reservas estratégicas y respuesta política

Ante shocks de oferta, los gobiernos recurren a reservas estratégicas para suavizar precios y garantizar suministro. En episodios recientes, países consumidores han liberado volúmenes para estabilizar mercados. Sin embargo, usar reservas es paliativo y agota colchones que podrían necesitarse en crisis mayores.

Las autoridades además evalúan sanciones, diplomacia y cooperación internacional para desescalar conflictos que afectan el flujo energético. Los movimientos políticos y militares en la región son determinantes: una escalada mayor podría prolongar la tensión y convertir un shock temporal en una crisis sostenida.

¿Qué pueden esperar los consumidores y las empresas?

- Consumidores: subidas en los precios de la gasolina y el diésel a la estación de servicio; posible traslado a precios de productos y transporte. Un encarecimiento energético suele reducir el gasto discrecional de las familias.

- Empresas: mayor coste logístico y energético, presión sobre márgenes. Sectores intensivos en energía —transporte, químicos, agroindustria— son los más expuestos.

- Inversores: volatilidad en mercados financieros, aumento del interés en activos refugio y reapetencia por compañías de energía y activos reales (commodities).

Señales a vigilar en los próximos días

- Restablecimiento o bloqueo persistente del tráfico por el Estrecho de Hormuz.

- Informes sobre daños a infraestructura clave (refinerías, terminales y oleoductos).

- Decisiones de la OPEP+ respecto a producción y ajustes de cuotas.

- Movimientos de reservas estratégicas por parte de grandes consumidores.

- Tensiones financieras: subidas de inflación, movimientos de bancos centrales y reacciones de los mercados bursátiles.

Una transición energética que no borra la dependencia

La crisis recuerda que, pese al avance de renovables y políticas climáticas, el sistema global sigue dependiente del petróleo para movilidad, industria y química. La transición energética puede reducir vulnerabilidades a largo plazo, pero en el corto y medio plazo el crudo sigue siendo un factor decisivo en la estabilidad económica y geopolítica.

Como dijo un analista senior del sector energético en los últimos días: "La economía global está pagando por la fragilidad de unas rutas y unas infraestructuras que no fueron diseñadas para un entorno geopolítico tan volátil" (comentario de mercado, declaraciones públicas de analistas del sector).

En suma, los mercados han reaccionado con fuerza a riesgos concretos en el Golfo Pérsico; la evolución dependerá tanto de los desarrollos militares como de la capacidad de los actores —países productores, consumidores y organizaciones internacionales— para gestionar la oferta y mitigar la incertidumbre. Para gobiernos, empresas y consumidores, la lección es clara: la seguridad energética sigue siendo un pilar inseparable de la estabilidad económica global.