Crisis energética y mercados en tensión: cómo la guerra en Irán reconfigura la economía y empuja a Asia de regreso al carbón

Análisis de las reacciones bursátiles, el impacto sobre los precios del petróleo y por qué países asiáticos están sacrificando metas climáticas por seguridad energética

Palabra clave: Analysis

Un sacudón simultáneo en bolsas, crudo y suministro energético

La reciente escalada del conflicto entre Irán y actores regionales y la posterior oleada de noticias sobre conversaciones —reclamadas por la Casa Blanca como productivas y negadas por funcionarios iraníes— han generado un cóctel de volatilidad en los mercados financieros, en los precios del petróleo y en las políticas energéticas de múltiples países, especialmente en Asia. El resultado: sesiones bursátiles marcadas por subidas y retrocesos rápidos, picos en los precios de los combustibles y decisiones políticas a favor del carbón, una fuente que muchos consideraban en retirada en la estrategia de descarbonización.

Reacciones en las plazas financieras: alivio cauteloso y recuperación

Tras declaraciones de la administración estadounidense que apuntaron a conversaciones con Irán sobre una posible resolución de hostilidades, las bolsas tuvieron un rebote notable. En Tokio, el Nikkei 225 subió alrededor de 0,8% en la mañana siguiente a la noticia y recuperó parte de sus pérdidas previas; Toyota, representativa del peso industrial japonés, avanzó 1,3% después de anunciar una inversión de 1.000 millones de dólares en plantas en Kentucky e Indiana, dentro de un plan mayor de hasta 10.000 millones en EE. UU. durante cinco años.

En Wall Street, el S&P 500 escaló de forma significativa en una sola sesión —por ejemplo, una subida de 74,52 puntos a 6.581,00— mientras que el Dow Jones finalizó con un alza superior al 1% en la sesión mencionada, y el Nasdaq también cerró con ganancias. Los índices de empresas pequeñas, como el Russell 2000, mostraron aún mayor apetito por riesgo, subiendo más de 2% en la sesión de referencia.

Estos movimientos reflejan dos tendencias simultáneas: por un lado, la sensibilidad de los mercados a señales de desescalada; por otro, la persistente fragilidad subyacente que hace que la volatilidad vuelva con rapidez ante cualquier contradicción en la información (por ejemplo, reclamos de diálogo por parte de EE. UU. frente a negaciones desde Teherán).

Petróleo y gas: el termómetro inmediato del conflicto

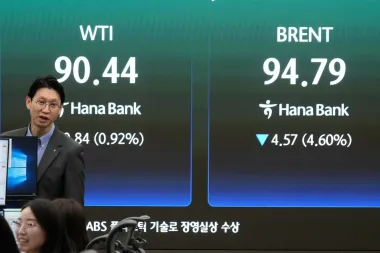

Los precios del petróleo respondieron con fuerza. En una sesión, el crudo estadounidense subió más de 3 dólares por barril, acercándose a 91,68 dólares, y el Brent, referencia internacional, avanzó hasta 103,77 dólares por barril. Estas subidas no solo impactan balances corporativos y bolsillos de consumidores; reconfiguran decisiones de política energética y de inventario a nivel mundial.

El estrecho de Ormuz, vía clave por donde transita cerca de un quinto del comercio mundial de petróleo y gas, se ha convertido en el foco geopolítico que explica buena parte del nerviosismo. Cuando el tránsito por ese punto se ve amenazado —ya sea por ataques, cierres temporales o amenazas de bloqueo— los transportes marítimos deben redirigirse, los seguros elevan sus primas y los precios reaccionan de inmediato.

Incidentes en refinerías y vulnerabilidades domésticas

La explosión en la refinería de Valero en Port Arthur, Texas, que generó columnas de humo y obligó a residentes a refugiarse, ofrece un ejemplo de cómo los riesgos operativos se suman a los geopolíticos. Aunque las primeras informaciones indicaron que no hubo heridos, la planta procesa alrededor de 435.000 barriles diarios: una afectación en su operativa se puede traducir en menor oferta de gasolina, diésel y combustible de aviación en un mercado ya tensionado.

Las refinerías son nodos críticos en la cadena de valor energética. La pérdida parcial o temporal de capacidad en instalaciones clave eleva la presión sobre inventarios e impulsa precios de combustibles al consumidor, que ya sienten las consecuencias directa e inmediatamente.

Asia ante una disyuntiva crítica: seguridad energética versus transición climática

La región asiática, altamente dependiente de combustibles importados y de gas natural licuado (GNL) para su matriz energética, enfrenta una decisión amarga. Ante las interrupciones o la incertidumbre en los flujos de hidrocarburos desde el Golfo Pérsico, varios países han optado por incrementar el uso de carbón como medida de corto plazo. India, Corea del Sur, Indonesia, Tailandia, Filipinas y Vietnam han tomado medidas para asegurar suministro eléctrico y evitar apagones durante picos de demanda.

El carbón, por su disponibilidad local (o regional) y por su estructura de suministro menos dependiente del transporte por estrechos geográficos, aparece como la solución rápida. Sin embargo, sus costes ocultos —salud pública, calidad del aire y emisiones de efecto invernadero— son enormes y tienen impactos prolongados.

Cifras y hechos que explican la magnitud del problema

- El estrecho de Ormuz canaliza aproximadamente 20% del comercio mundial de petróleo y gas, según análisis de comercio marítimo (fuente: International Energy Agency y datos de tráficos marítimos).

- China y la India son los principales consumidores de carbón del mundo; China ha expandido su capacidad de generación eléctrica a carbón desde 2021 como parte de su política de seguridad energética.

- El índice de referencia de carbón Newcastle, que marca precios de referencia para Asia Pacífico, mostró aumentos de alrededor de 13% desde el inicio del conflicto reportado, reflejando la presión sobre la oferta regional.

- En 2024, el 60% del financiamiento a combustibles fósiles por parte de ciertas instituciones surcoreanas seguía favoreciendo a gas y petróleo, con una cifra citada de 127.000 millones de dólares comprometidos a combustibles fósiles durante la última década en Corea del Sur, según análisis de organizaciones de clima y financiamiento (IEEFA y Solutions for Our Climate).

Consecuencias medioambientales y de salud pública

El uso incrementado de carbón trae consigo un empeoramiento de la calidad del aire. La combustión de carbón genera partículas finas (PM2.5) que penetran profundamente en los pulmones y en el torrente sanguíneo, aumentando riesgos de enfermedades cardiovasculares, ictus, cáncer de pulmón y enfermedades respiratorias crónicas. La Organización Mundial de la Salud (OMS) ha advertido reiteradamente que la exposición a PM2.5 representa uno de los principales riesgos ambientales para la salud pública.

En India, por ejemplo, más de 1.400 millones de personas respiran aire con concentraciones de partículas que superan los límites recomendados por la OMS, según reportes de instituciones académicas y think tanks como el Energy Policy Institute de Chicago. En ciudades de Vietnam y del sudeste asiático, los niveles de PM2.5 están igualmente por encima de lo considerado seguro, lo que multiplica la carga sanitaria y económica.

Impacto económico: inflación, energía y desigualdad

Los aumentos en el precio del petróleo y del carbón se transmiten a la economía real a través de múltiples canales: mayores costos de transporte y producción, alzas en precios de alimentos y bienes manufacturados, y presión sobre los presupuestos públicos por subsidios energéticos. Indonesia, por ejemplo, experimentó en 2024 un aumento notable en el costo de generación con carbón, y los subsidios a la utilidad nacional crecieron hasta representar cifras comparables al 5% del presupuesto nacional, según análisis del Institute for Energy Economics and Financial Analysis (IEEFA).

Para las economías en desarrollo, donde un mayor porcentaje de ingreso se destina a energía y transporte, el shock de precios incrementa la desigualdad y puede retardar la recuperación económica. Además, la volatilidad financiera provoca ajustes en tasas de interés y flujos de capital, afectando inversiones en sectores críticos, incluida la transición energética.

Decisiones políticas: ¿medidas temporales o precedentes duraderos?

Una de las mayores preocupaciones entre analistas y activistas no es solo el uso actual de carbón, sino el precedente que se está creando. Cuando un país relaja estándares ambientales o retarda planes de cierre de plantas de carbón por razones de seguridad energética, la decisión puede perpetuarse más allá de la crisis inmediata. Pauline Heinrichs de King’s College London lo resume: responder a choques de seguridad reproduciendo la inseguridad estructural si no se abordan las vulnerabilidades subyacentes.

En Corea del Sur, por ejemplo, existe el compromiso de retirar la mayor parte de la capacidad a carbón hacia 2040 y reducir emisiones a la mitad para 2035. Sin embargo, medidas excepcionales que aumenten la utilización de carbón cuando la calidad del aire lo permita pueden normalizar su uso y erosionar la ambición climática si no van acompañadas de planes claros y financiamiento para acelerar renovables y almacenamiento.

El papel del GNL y sus limitaciones

El gas natural licuado se presentó durante la última década como un combustible puente: menos contaminante que el carbón y con ventajas operativas. No obstante, su papel depende del flujo internacional y de la infraestructura de importación. El conflicto y la congestión en vías marítimas han demostrado la vulnerabilidad de cadenas largas de suministro. Además, el GNL también emite metano en su ciclo, un gas de efecto invernadero con mayor potencial de calentamiento a corto plazo.

Mientras tanto, países como Indonesia, principal exportador mundial de carbón, han priorizado su uso doméstico, limitando exportaciones y tensionando aún más la oferta regional. Esto obliga a importadores a buscar proveedores alternativos o recurrir al carbón local como última instancia, lo que a su vez empuja precios y volatilidad.

Estrategias para reducir la vulnerabilidad futura

Los expertos en energía coinciden en que las soluciones deben combinar medidas a corto, mediano y largo plazo:

- Diversificación de suministros: múltiples fuentes y rutas para combustibles e infraestructura de almacenamiento estratégica que amortigüe interrupciones temporales.

- Infraestructura resiliente: inversiones en terminales de GNL, interconexiones eléctricas regionales y redes inteligentes que permitan balancear oferta y demanda con mayor flexibilidad.

- Aceleración de renovables y almacenamiento: desplegar capacidad renovable distribuida y baterías para reducir dependencia de combustibles fósiles y mitigar impactos locales de calidad del aire.

- Políticas de eficiencia energética: reducir demanda en sectores clave (industria, edificios, transporte) para disminuir exposición a choques de suministro.

Como apunta Julia Skorupska, del Powering Past Coal Alliance, la crisis debe verse como una advertencia para fortalecer la resistencia del sistema sin renunciar a los compromisos climáticos.

El dilema de los tiempos: urgencia política vs. viabilidad técnica

Transformar matrices energéticas lleva años y requiere coordinación internacional, financiamiento y voluntad política. Sin embargo, las urgencias inmediatas —evitar apagones, controlar precios y proteger la industria— ejercen presiones que favorecen soluciones rápidas y sucias, como reactivar plantas de carbón. Esto plantea una cuestión crítica: ¿cómo equilibrar la urgencia de seguridad energética con la necesidad de no hipotecar el futuro climático y sanitario?

Reflexión final: hacia una estrategia que conjugue seguridad y sostenibilidad

La crisis derivada del conflicto alrededor de Irán expone la interdependencia entre geopolítica y energía. Las reacciones de los mercados y las políticas nacionales dejan en evidencia que la transición energética no puede ser concebida exclusivamente como una cuestión ambiental o tecnológica: es también una cuestión de seguridad, economía y gobernanza. La salida más sensata pasa por combinar medidas que mitiguen el impacto inmediato sin renunciar a planes ambiciosos y creíbles para acelerar renovables, eficiencia y almacenamiento. De lo contrario, el regreso temporal al carbón puede convertirse en un freno persistente a la descarbonización global.

Fuentes citadas en el análisis:

- International Energy Agency (IEA) — datos sobre comercio energético y dependencia del estrecho de Ormuz.

- Institute for Energy Economics and Financial Analysis (IEEFA) — análisis sobre costos y subsidios en Indonesia y tendencias en financiación de combustibles fósiles.

- Powering Past Coal Alliance — declaraciones públicas de miembros y análisis sobre transición del carbón.

- Organización Mundial de la Salud (OMS) — advertencias sobre los riesgos para la salud por PM2.5.

- Informes de mercado sobre precios de carbón Newcastle y cotizaciones del Brent y WTI (fuentes de mercados energéticos globales).