La carrera asiática por el crudo ruso: cómo la guerra en Irán reconfigura mercados y pone a prueba la seguridad energética

Con el estrecho de Ormuz en buena parte paralizado y la exención temporal de sanciones a Moscú, países asiáticos compiten por cargamentos limitados mientras los precios y las tensiones geopolíticas suben

La guerra en Irán y la intervención de actores regionales han reavivado una dinámica energética que recuerda a episodios previos de volatilidad: cuando flujos clave de hidrocarburos se interrumpen, los movimientos geopolíticos se reflejan con rapidez en precios, rutas comerciales y decisiones estratégicas de gobiernos y empresas. En las últimas semanas, Asia —la región que históricamente más ha dependido del Medio Oriente para su petróleo— ha entrado en una carrera por el crudo ruso disponible en alta mar, una pugna que revela tanto la fragilidad de las cadenas de suministro energéticas como los límites prácticos que enfrenta Moscú para aumentar sus exportaciones.

Un mercado comprimido: contexto y cifras

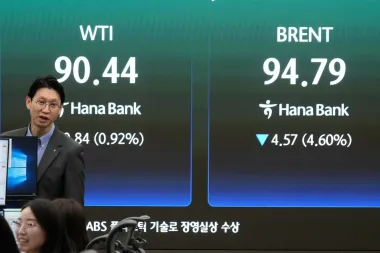

El detonante inmediato fue la ofensiva de Estados Unidos e Israel contra objetivos iraníes, que, según estimaciones, ha provocado la reducción de aproximadamente una quinta parte del suministro petrolero global al paralizar en buena medida el tráfico por el estrecho de Ormuz, principal vía de salida para el crudo del Golfo Pérsico. Ante ese escenario, Washington concedió una exención temporal de sanciones para los cargamentos rusos ya en tránsito, una medida diseñada para aliviar el suministro mundial de crudo de forma rápida.

Pero esta solución temporal tuvo un efecto colateral: puso en juego millones de barriles que ya estaban en el mar y que ahora atraen ofertas de compradores asiáticos desesperados. Según datos de la firma de análisis Kpler, hay cifras sustanciales de crudo ruso en tránsito —el artículo base menciona un volumen aproximado de 126 millones de barriles todavía en alta mar— que constituyen el principal foco de la competencia.

Rusia, por su parte, ya exportaba cerca de su pico histórico antes de este nuevo contexto: en marzo sus flujos de exportación rondaron los 3,8 millones de barriles diarios, apenas por debajo del máximo de 3,9 millones registrado a mediados de 2023. Ascender mucho más resulta complejo dada la degradación de su capacidad exportadora, afectada por cuatro años de guerra en Ucrania y recientes ataques con drones contra instalaciones energéticas (fuentes: Kpler; LSEG).

¿Por qué Asia se ve tan afectada?

La explicación combina dependencia histórica, tiempos de envío y capacidad financiera. India y China ya eran los grandes clientes del crudo ruso antes del estallido de la actual crisis: ambos se beneficiaron de descuentos frente a las sanciones occidentales y adquirieron cargamentos con rapidez. Cuando Estados Unidos extendió la exención inicial solo a India y unos días después al resto del mundo, gran parte del crudo disponible ya había sido adjudicado, limitando las opciones de compradores del sudeste asiático.

Además, el tiempo que tardan en llegar cargamentos alternativos desde EE. UU., Sudamérica o África occidental convierte esas fuentes en soluciones de mediano plazo. Para países con necesidades inmediatas —y en algunos casos, con reservas mínimas—, la velocidad de entrega y el precio relativo del petróleo ruso resultan decisivos.

Casos ilustrativos en el sudeste asiático

La situación en Filipinas funciona como un termómetro del impacto regional. La nación —con cerca de 117 millones de habitantes— declaró emergencia energética después de sufrir interrupciones en el suministro y largas filas en estaciones de servicio. Históricamente dependía en casi un 97% de su petróleo por vía marítima procedente del Oriente Medio (datos Kpler), por lo que la pérdida rápida de acceso a esos flujos la colocó en una posición crítica. La respuesta incluyó por primera vez en años importaciones de crudo ruso.

Vietnam, por su parte, reforzó vínculos con Rusia; durante la visita del primer ministro Pham Minh Chinh a Moscú firmó acuerdos sobre cooperación en petróleo, gas y energía nuclear, en un contexto donde el aumento del diésel presiona la manufactura y la logística del país. Indonesia declaró que “todos los países son socios posibles”, incluyendo a Rusia y Brunei, mientras que Tailandia, aunque menos apremiada, empieza a sentir el efecto en los precios: el alza de combustibles y el levantamiento de subsidios han hecho que los precios subieran cerca de 20 céntimos de dólar por litro en algunos combustibles, con el diésel subiendo aproximadamente un 18% en una sola jornada.

China e India: ventaja estratégica

China y la India disponen de dos ventajas que les permiten maniobrar con mayor holgura: reservas acumuladas y poder de compra. China ha construido un enorme colchón de inventarios en tierra —Kpler estimó cerca de 1.200 millones de barriles de reservas onshore—, cifra que representa alrededor de cuatro meses de sus importaciones marítimas y le da margen de maniobra para redistribuir algunos embarques. India, con menor capacidad de reservas pero con una demanda enorme (necesita típicamente entre 5,5 y 6 millones de barriles por día), aprovechó la exención temprana para aumentar sus compras, elevando sus importaciones desde Rusia a unas 1,9 millones de barriles diarios en marzo (frente a aproximadamente 1 millón antes de la guerra de Irán), aunque no cubre el déficit dejado por el Medio Oriente.

Limitaciones estructurales: ¿cuánto puede aumentar realmente Rusia?

Existen barreras físicas y económicas para un incremento significativo de exportaciones rusas. Las infraestructuras portuarias, la disponibilidad de cargamentos listos para zarpar, la capacidad de producción en campos y refinerías, y el impacto acumulado de sanciones y ataques reducen la elasticidad de la oferta. Muyu Xu, analista sénior de crudo en Kpler, señaló que “el verdadero problema es cuánto cargamento aún está disponible en este mercado” (Kpler), subrayando que el margen para nuevas ventas está disminuyendo conforme los compradores se apresuran.

Además, la logística de envío hacia Asia, especialmente a países del sudeste, puede ser menos atractiva que colocar barcos hacia compradores grandes y con mayor liquidez como China o India. Sam Reynolds, del Institute for Energy Economics and Financial Analysis, afirmó que “Rusia emerge como un gran ganador del conflicto” por la combinación de rapidez de entrega y precios temporalmente más bajos, pero advirtió sobre el dilema moral versus la necesidad práctica de asegurar suministros.

Implicaciones económicas y sociales

En el corto plazo, la competencia por crudo ruso puede moderar la escasez global y contener subidas extremas de precios. Sin embargo, para países pobres o con menor capacidad de compra, el acceso se complica y las medidas de emergencia (racionamiento, subsidios, transferencias de efectivo) resultan inevitables. En Filipinas, por ejemplo, ya se están considerando racionamientos de combustible para aerolíneas y se han entregado ayudas a trabajadores del transporte.

En términos macroeconómicos, el aumento del precio del diésel y la gasolina se traduce en presiones inflacionarias, encarecimiento de transporte y producción, y riesgos para las cadenas de suministro regionales. Para economías exportadoras manufactureras del sudeste asiático, esto significa costos logísticos más altos y potencial pérdida de competitividad si los incrementos se trasladan a los precios finales.

Escenarios futuros y recomendaciones estratégicas

El futuro inmediato dependerá de tres variables clave: la duración y extensión del conflicto en Irán, la continuidad de las exenciones a sanciones sobre Rusia, y la capacidad de producción y logística global para reorientar flujos desde otras regiones. Si la guerra se prolonga o escala, el mercado podría ver mayores perturbaciones y una mayor presión sobre precios y disponibilidad.

Para reducir la vulnerabilidad, los países asiáticos podrían adoptar medidas en tres frentes:

- Diversificación de proveedores: ampliar relaciones con productores no tradicionales y acelerar acuerdos a mediano plazo con países africanos, latinoamericanos y norteamericanos, pese a los tiempos de tránsito.

- Gestión de reservas estratégicas: aumentar la capacidad de almacenamiento y coordinar liberaciones de reservas entre naciones para amortiguar picos de precios y rupturas temporales de suministro.

- Políticas de demanda y eficiencia: promover medidas de ahorro energético, transición acelerada a combustibles menos dependientes del petróleo y apoyos a sectores críticos para evitar shocks sociales.

Como advierten analistas, muchas de estas decisiones requieren tiempo y recursos. En el corto plazo, la prioridad política está siendo garantizar suministro inmediato —"asegurar tu energía es ahora la prioridad y todo lo demás es secundario", dijo Muyu Xu (Kpler)—. Pero la experiencia reciente demuestra que depender de soluciones temporales expone economías y poblaciones a nuevas olas de riesgo.

La crisis es también un recordatorio de que la seguridad energética es inseparable de la geopolítica. Mientras las naciones busquen estabilidad —y los suministros se vuelvan a concentrar en mano de pocos proveedores—, la tensión entre consideraciones estratégicas, económicas y éticas seguirá gobernando las decisiones de compra en el mercado petrolero global.