Guerra en Irán, petróleo al alza y la tensión que reconfigura mercados y políticas públicas

Cómo el conflicto en el Golfo Pérsico empuja los precios del crudo, sacude mercados asiáticos y redefine prioridades presupuestarias en Washington

Una tormenta perfecta: conflicto, suministro y percepciones

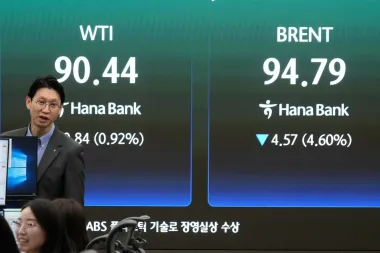

La escalada del conflicto en torno a Irán ha vuelto a poner en primer plano una vieja lección de la economía global: los mercados —especialmente los de materias primas— reaccionan con rapidez y fuerza a los riesgos geopolíticos. En días recientes, los precios del petróleo marcaron fuertes alzas: el crudo referencial estadounidense subió hasta los $111.54 por barril y el Brent, la referencia internacional, se situó cerca de $109.03 por barril. Estos movimientos no son meras fluctuaciones intradiarias; reflejan expectativas sobre interrupciones en el suministro físico, la seguridad de rutas marítimas clave y un horizonte de recuperación posconflicto incierto.

Un informe de BMI, unidad de Fitch Solutions, sintetiza el diagnóstico: “Un conflicto más prolongado aumenta la amenaza sobre la infraestructura física, extiende las disrupciones a través del Estrecho de Ormuz y conllevará un periodo de recuperación posguerra más largo, con impactos en los precios que se derramarán más adelante en el año”. Esta observación conecta tres elementos que hay que analizar en conjunto: la exposición real del suministro de hidrocarburos, la reacción de precios en un mercado globalizado y las consecuencias macroeconómicas que tarde o temprano se reflejarán en empleo, inflación y decisiones fiscales.

El Estrecho de Ormuz: arteria estratégica y su legado histórico

Históricamente, el Estrecho de Ormuz ha sido una de las vías marítimas más críticas para el tránsito de petróleo. Según datos de la Agencia Internacional de la Energía (AIE), en momentos previos a crisis importantes este pasaje concentraba alrededor del 20% del transporte marítimo de petróleo mundial —una cifra que, aun variando, ilustra su relevancia. Su importancia radica en que una proporción sustancial del petróleo exportado por países del Golfo Pérsico debe transitar por allí para alcanzar mercados en Asia, Europa y Estados Unidos.

Para países como Japón, esa dependencia es especialmente aguda: una parte significativa de sus importaciones energéticas históricamente ha venido por esa ruta marítima. Ante el riesgo de interrupciones, Japón y otras naciones asiáticas evalúan rutas alternativas, seguros para el transporte y acuerdos logísticos con productores. Algunos analistas incluso contemplan la posibilidad de pactos temporales con Irán para garantizar el transporte marítimo, una solución política que, de ser factible, requeriría condiciones y garantías complejas en un entorno de alta desconfianza diplomática.

Mercados asiáticos: lecturas divergentes en bolsas y expectativas

El impacto en mercados bursátiles asiáticos fue heterogéneo en la última sesión analizada. Mientras el índice Nikkei 225 de Japón avanzó un 0.9% hasta 52,938.62 puntos y el Kospi de Corea del Sur subió 2.1% a 5,344.41, la Bolsa de Shanghái retrocedió un 0.5% hasta 3,899.57. Parte de esa discrepancia se explica por factores locales —políticas macroeconómicas, expectativas de estímulo, aperturas sectoriales— combinados con la reacción a los precios de la energía y la disponibilidad de liquidez.

Adicionalmente, muchas plazas financieras de Asia permanecieron cerradas por feriados (Hong Kong, Singapur, Australia, Nueva Zelanda, Filipinas, Indonesia e India), lo que reduce el volumen y puede amplificar la volatilidad cuando reabren. En Wall Street, aunque 42 Wall Street cerró la semana con su primer balance positivo desde el inicio del conflicto, la jornada inicial mostró caídas impulsadas por el choque petrolero.

Transmisión a la economía real: empleo, inflación y consumo

Los efectos sobre la economía real suelen ser de ejecución lenta pero potentes. En Estados Unidos, las cifras de empleo ofrecieron una lectura mixta: tras la pérdida de 92,000 puestos en febrero, las proyecciones apuntaban a una recuperación de +60,000 empleos en marzo, manteniendo una tasa de desempleo en torno al 4.4% según encuestas de pronosticadores compiladas por FactSet. Estos números reflejan la resiliencia inmediata del mercado laboral, pero los economistas advierten sobre riesgos en el horizonte.

Nancy Vanden Houten, economista principal para Estados Unidos en Oxford Economics, anticipa que la guerra en Irán y el aumento de precios del petróleo y la gasolina debilitarán el mercado laboral, aunque admite que “el impacto de la guerra podría no sentirse de inmediato”. (Cita incluida según la presencia en encuestas y comentarios publicados por instituciones económicas).

La lógica es clara: un aumento sostenido de los precios del crudo se traduce en mayor inflación en combustibles y energía, erosiona el poder adquisitivo de los hogares y puede llevar a una contracción de consumo discrecional. A su vez, empresas que enfrentan costos logísticos y de producción más altos tienden a posponer contrataciones o inversiones, lo que termina afectando al empleo con rezagos temporales.

Big picture fiscal y prioridades: el presupuesto de 2027 en Estados Unidos

En este contexto geopolítico y económico se presenta el presupuesto anual propuesto por la administración del presidente Donald Trump para 2027, que según reportes aumentaría significativamente el gasto en defensa, elevándolo hasta $1.5 billones —una cifra que marcaría un impulso histórico en inversión militar y modernización de capacidades. El Pentágono, por su parte, había propuesto recientemente unos $200,000 millones adicionales para financiar el esfuerzo de guerra y reponer municiones y suministros.

La retórica presidencial ha sido explícita: “Estamos luchando guerras. No podemos encargarnos de guarderías…No es posible para nosotros encargarnos de guarderías, Medicaid, Medicare —todas esas cosas — deben manejarse a nivel estatal”, dijo el presidente en un acto privado, subrayando la preferencia por priorizar el gasto militar sobre ciertos programas sociales. Estas prioridades presupuestarias anticipan un choque político en el Congreso, donde la propuesta presidencial no tiene fuerza legal automática y dependerá de negociaciones legislativas.

Es importante situar estas decisiones en el marco fiscal más amplio: el país opera con déficits anuales cercanos a los $2 billones y la deuda pública se ha acercado o superado la marca de $39 billones (cifras que dan cuenta del desafío de financiar incrementos sustanciales de gasto sin exacerbar tensiones fiscales a largo plazo).

Canales de transmisión: inflación, precios relativos y política monetaria

El aumento de los precios del petróleo no actúa de forma aislada. Provoca un encarecimiento de la gasolina, incrementa costos de transporte y logística, y se filtra en una canasta amplia de precios al consumidor y a las empresas. Si la inflación se recalienta, los bancos centrales —especialmente la Reserva Federal— enfrentan una disyuntiva: subir tasas para contener la inflación podría desacelerar la economía y elevar el desempleo; no subirlas podría permitir que la inflación se desanclara de las expectativas, afectando el poder de compra.

La historia reciente ofrece lecciones: en la década de 1970, choques petroleros prolongados se combinaron con políticas económicas inadecuadas para producir estagflación. Aunque la estructura económica hoy es diferente (mayor diversificación de fuentes energéticas, mercados financieros más profundos y políticas macro más experimentadas), el riesgo de una dinámica adversa entre inflación y crecimiento persiste si los choques de oferta se prolongan.

Impactos sectoriales y corporativos: desde Amazon hasta aseguradoras

Las empresas globales ya están ajustando su gestión de costos. Por ejemplo, en un gesto directo de transmisión del aumento del precio del combustible a su cadena de valor, Amazon anunció un recargo del 3.5% para vendedores terceros, una medida destinada a compensar el incremento en costos logísticos impulsados por el alza de precios del combustible. Este tipo de acciones corporativas son un canal por el que las variaciones en la energía se transmiten a consumidores y proveedores en todo el mundo.

Sectores como transporte marítimo, aerolíneas, logística y manufactura son particularmente sensibles. Al mismo tiempo, empresas de defensa y proveedores de equipamiento militar pueden experimentar una demanda creciente por el aumento de pedidos gubernamentales, lo que genera complejidades en términos de producción y logística para reabastecer inventarios de municiones y equipo.

Escenarios futuros: caminos posibles y sus implicaciones

Podemos esbozar algunos escenarios plausibles:

- Escenario de escalada prolongada: El conflicto se extiende y la seguridad en el Golfo se ve comprometida durante meses. Los precios del petróleo se mantienen altos o suben más. La inflación global repunta, bancadas conservadoras y defensivas presionan por mayor gasto militar y reservas estratégicas de petróleo se movilizan. El crecimiento global se desacelera y el desempleo sube con rezagos.

- Escenario de contención y acuerdos logísticos: Se logra una relativa contención militar y se negocian corredores seguros o acuerdos temporales para el transporte. Los precios del petróleo retroceden gradualmente y las economías se ajustan sin entrar en recesión. Sin embargo, la incertidumbre política persiste y la inversión privada se retrae un tiempo.

- Escenario de choque transitorio con impacto estructural limitado: Aunque el conflicto genera picos de volatilidad, los mercados energéticos encuentran sustitutos (incremento de producción en otras cuencas, liberaciones de reservas estratégicas) y la recuperación global se mantiene. Este escenario exige coordinación internacional y capacidad de respuesta rápida.

Qué deberían vigilar los responsables de políticas y las empresas

Ante la incertidumbre, hay señales claras para monitorizar:

- Inventarios y curvas de suministro: Niveles de reservas estratégicas (por ejemplo, la Reserva Estratégica de Petróleo en EE. UU.) y los inventarios comerciales globales ofrecen pistas sobre la capacidad de absorber shocks.

- Rutas marítimas y aseguramiento de transporte: Reportes sobre incidentes en el Estrecho de Ormuz y medidas de seguridad marítima son indicadores tempranos de riesgo de suministro.

- Política fiscal y gasto público: Movimientos en propuestas presupuestarias (como el fuerte aumento del gasto de defensa propuesto por la administración estadounidense) y su recepción en parlamentos condicionarán la orientación macroeconómica.

- Reacción monetaria: Comunicaciones y decisiones de bancos centrales sobre tasas de interés y hojas de balance definirán las condiciones financieras y la posible reacción en inversiones y consumo.

Reflexión final: resiliencia, coordinación y decisiones difíciles

La crisis actual recuerda que la globalización energética y financiera vuelve a entrelazar riesgos locales con efectos globales. Para gobiernos y empresas, la prioridad inmediata es gestionar la vulnerabilidad física (asegurar rutas, diversificar suministros) y mitigar impactos económicos mediante políticas fiscales y monetarias coordinadas.

Al mismo tiempo, las decisiones políticas (como priorizar grandes paquetes de defensa frente a programas sociales) plantean debates difíciles sobre prioridades públicas, equidad intergeneracional y sostenibilidad fiscal. En última instancia, la capacidad para navegar esta etapa dependerá de una combinación de respuestas de corto plazo —reserva estratégica, apoyo focalizado a sectores vulnerables— y estrategias de largo plazo —transición energética, diversificación de suministro y fortalecimiento de resiliencia económica— que reduzcan la sensibilidad a choques externos.

Fuentes y referencias citadas:

- Precios de petróleo y cotizaciones: datos reportados por agencias financieras en la serie reciente de noticias de mercado (valores indicativos: US crude $111.54; Brent $109.03).

- Informe de BMI (Fitch Solutions) sobre riesgos y transmisión de precios: Fitch Solutions / BMI Research (comentarios publicados en informes de mercado sobre el impacto del conflicto en Irán).

- Datos de empleo y expectativas: encuestas y recopilaciones de FactSet, con proyecciones sobre nóminas y tasa de desempleo (4.4% estimado).

- Comentario de Nancy Vanden Houten, Oxford Economics: análisis disponible en publicaciones de la firma y notas de prensa que cubren el impacto de choques geopolíticos en la actividad laboral.

- Información sobre el Estrecho de Ormuz y su importancia histórica: Agencia Internacional de la Energía (AIE) y análisis geoestratégicos sobre rutas energéticas.

Nota: Las cifras y citas reflejan los reportes y proyecciones difundidos en la cobertura reciente de los acontecimientos internacionales y deben considerarse dentro de un entorno de alta volatilidad informativa y de mercado.