Inflación, petróleo y viajes: cómo el conflicto en Oriente Medio reconfigura precios, aerolíneas y empleo

Análisis del efecto inmediato y de mediano plazo del alza del crudo y la incertidumbre geopolítica sobre la inflación, las tarifas aéreas y el mercado laboral

Palabra clave: Analysis

Un pulso económico global: inflación y petróleo en territorio volátil

En pocas semanas, el estallido del conflicto en Oriente Medio y la subsecuente amenaza sobre el estrecho de Ormuz han reordenado expectativas económicas globales. Antes de que la guerra alterara radicalmente los tráficos marítimos y el suministro de crudo, ya había señales de una inflación persistente en Estados Unidos: un indicador clave monitorizado por la Reserva Federal mostró un aumento mensual de 0.4% en febrero con respecto a enero y una subida interanual de 2.8%, igualando la lectura de enero. Excluyendo alimentos y energía —las partidas más volátiles— la inflación subyacente también avanzó 0.4% respecto al mes anterior y 3.0% interanual.

Esos números, aun sin incluir el impacto completo de la escalada bélica, ponen en evidencia una realidad crucial: los precios al consumidor estaban ya elevados antes de la crisis. Si las tasas mensuales observadas se mantuvieran constantes, proyectarían una inflación anualizada claramente por encima del 2% que la Fed considera su meta de largo plazo.

Por qué importa el crudo: transmisión a precios y decisiones de políticas

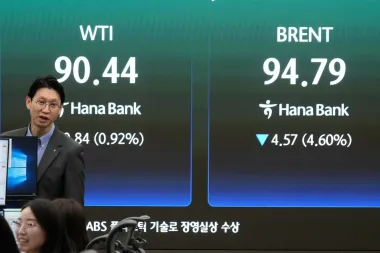

La relación entre precios del petróleo, combustibles y la inflación general no es nueva, pero su potencia depende del tamaño y velocidad del shock. Cuando el barril sube de forma abrupta —como lo hizo, superando momentáneamente los 119 dólares por barril antes de caer por breves noticias diplomáticas— los costos energéticos se trasladan rápidamente a transporte, producción y bienes finales. Los combustibles para aviación (jet fuel) son especialmente sensibles: representan una partida relevante en la estructura de costos de las aerolíneas, que funcionan con márgenes estrechos y alta exposición al precio del combustible.

La Reserva Federal vigila estos movimientos porque la inflación derivada de energía y transporte tiende a filtrarse en la economía: mayores costos logísticos elevan precios al por mayor y al consumidor, lo que puede contagiar expectativas inflacionarias. En marzo, los economistas esperaban un salto del índice de precios al consumidor (CPI) de 0.9% solo en ese mes, y una tasa interanual de 3.4% —un aumento significativo frente al 2.4% de febrero— tras el impacto del repunte en los combustibles.

Decisiones del banco central en un entorno incierto

Los datos de inflación y su trayectoria marcan la pauta para la política monetaria. Un incremento sostenido de la inflación desalienta recortes en las tasas de interés y, en casos extremos, abre la posibilidad de nuevas subidas si la Fed considera que las presiones son persistentes. De hecho, algunos funcionarios de la Fed manifestaron recientemente apertura a la posibilidad de incrementos adicionales de tasas si las lecturas no muestran mejoría.

La alteración del panorama por la guerra complica la evaluación: la Fed debe sopesar si la subida de precios es transitoria —derivada de un shock energético puntual— o representa un cambio estructural en las expectativas. Mientras esa respuesta se construye, es probable que el banco mantenga una postura cautelosa, elevando la posibilidad de que las tasas permanezcan más altas por más tiempo.

El efecto directo sobre los viajeros: tarifas, cargos y menor oferta

La industria aérea ha sido una de las primeras en sentir (y responder) al shock energético. Alzas abruptas en el precio del petróleo y del jet fuel obligan a aerolíneas a recalibrar su oferta y su política de precios. Algunas medidas adoptadas incluyen:

- Aumento de cargos extra: muchas compañías aumentaron tarifas por equipaje y otros ancillaries. Delta, United, Southwest y JetBlue fueron algunas que ajustaron sus precios por maletas facturadas.

- Sustitución de servicios incluidos por modelos a la carta: United llevó su enfoque “pay for what you want” a cabinas premium, convirtiendo antes-perks en complementos de pago.

- Recortes de vuelos y capacidad: aerolíneas redujeron programaciones —BNP Paribas estimó alrededor de 5% de recorte en horarios globales para abril frente a planes previos—, y muchas están priorizando rutas más rentables o con mejores factores de carga.

Para el viajero cotidiano esto se traduce en una ecuación más simple pero dolorosa: menos rutas y más tarifas. Los viajeros económicos y quienes dependen de aerolíneas de bajo costo (modelo ‘no frills’) suelen sentir primero y con más fuerza los efectos, porque esos modelos tienen menor colchón financiero para absorber aumentos súbitos de costos. Por su parte, viajeros en cabinas premium también enfrentan cambios: ya no es tan seguro que beneficios como selección avanzada de asiento o tarifas reembolsables estén incluidos.

Casos concretos y declaraciones relevantes

El CEO de Delta, Ed Bastian, advirtió en tono directo que al nivel actual del combustible «es difícil llamar a esto temporal», y su compañía anticipó que el aumento del precio del combustible podría sumar unos 2.000 millones de dólares en gastos operativos solo en el segundo trimestre. Por su parte, el CEO de United, Scott Kirby, sostuvo que si el jet fuel se mantuviera elevado, implicaría hasta 11.000 millones de dólares adicionales en costos anuales para la aerolínea —más del doble de la ganancia anual récord que la compañía obtuvo en su mejor año, cuando reportó menos de 5.000 millones—. Estas declaraciones fueron hechas por los directivos en entrevistas y comunicados publicados en medios y presentaciones ante inversores.

La Asociación Internacional de Transporte Aéreo (IATA) registró un aumento en el precio promedio global del jet fuel a 209 dólares por barril en su registro más reciente, frente a aproximadamente 99 dólares a fines de febrero, cuando comenzó el conflicto. Ese alza de más del 100% en el precio del combustibles en pocas semanas explica la rapidez con la que las aerolíneas están reaccionando.

En la práctica, esto ya se nota en acciones concretas de las compañías: Cathay Pacific aumentó sus recargos por combustible alrededor de 34%; Air India agregó hasta 280 dólares en cargos para ciertas rutas; y otras grandes firmas como Emirates, Lufthansa y KLM anunciaron ajustes en tarifas o recargos.

Repercusiones sobre la demanda: ¿menor movilidad o cambios de patrón?

Además de la presión sobre precios, la incertidumbre altera decisiones de viaje. Ejemplos personales —como el de Anna Del Vecchio, quien usualmente cubre sus vuelos con puntos y que ahora ve pasajes por 1.400 dólares para un trayecto que antes costaba la mitad— ilustran la tensión entre deseo y capacidad. Para muchos, el cálculo de ir o no ir a un destino se vuelve más restrictivo: un umbral de precio puede decidir si una visita anual se posterga.

Los viajes de negocios también se ven afectados por el componente de riesgo logístico. Profesionales con itinerarios coordinados (reuniones consecutivas, conexiones cortas) enfrentan mayor probabilidad de interrupciones y cancelaciones, lo que puede llevar a una preferencia por viajes locales o por menos desplazamientos durante periodos críticos.

Impacto laboral y señales mixtas en el mercado de trabajo

Mientras tanto, variables laborales muestran señales contradictorias. Las solicitudes semanales de subsidio por desempleo en EE. UU. aumentaron a 219.000 para la semana que terminó el 4 de abril, desde 203.000 la semana anterior; el alza fue superior a lo esperado por analistas (210.000 según FactSet). Sin embargo, el total de personas recibiendo beneficios continuos cayó a 1.79 millones en la semana que terminó el 28 de marzo, el nivel más bajo en casi dos años.

En cuanto a nóminas y contratación, el informe del Departamento de Trabajo mostró que las empresas añadieron 178.000 empleos en marzo, una cifra más sólida de lo previsto, que redujo la tasa de desempleo a 4.3%. No obstante, ese resultado sucedió tras la sorprendente pérdida de 92.000 empleos en febrero y revisiones que recortaron 69.000 puestos de diciembre y enero, lo que evidencia la fragilidad y volatilidad del mercado laboral.

El patrón que describen algunos economistas es el de una economía en «low-hire, low-fire»: bajas tasas históricas de despido, pero igualmente un ritmo de contrataciones mucho menor que en etapas de fuerte recuperación. A su vez, anuncios recientes de recortes de personal en grandes empresas tecnológicas y financieras (como Oracle, Disney, Morgan Stanley, Block, UPS y Amazon, según reportes de prensa) subrayan la existencia de reestructuraciones sectoriales que pueden seguir presionando ciertas áreas del empleo.

Transición sectorial: quién gana y quién pierde

Los efectos no son homogéneos. Algunos sectores resienten de inmediato el golpe del alza energética (transporte aéreo, turismo, distribución que depende intensamente de la logística), mientras que otros pueden beneficiarse: productores de energía, empresas de infraestructura logística y ciertos segmentos industriales que pueden reperfilar precios a sus clientes.

Para las aerolíneas, la capacidad de transferir costos a pasajero depende de la estructura de mercado, la competencia en rutas y el mix de clientes (negocio vs. ocio). Las grandes aerolíneas con mercados diversificados y acceso a estrategias de «revenue management» pueden reasignar capacidad, gestionar inventario de tarifas y sostener márgenes mejor que aerolíneas de bajo costo, que suelen operar con menor flexibilidad financiera.

Perspectiva histórica y lecciones

No es la primera vez que choques de suministro energético generan convulsiones económicas. Las crisis petroleras de 1973 y 1979 elevaron la inflación global y obligaron a cambios profundos en política económica, incluida la adopción de políticas monetarias restrictivas que en muchos países encendieron recesiones. Más recientemente, la dramática caída de la demanda por la pandemia en 2020 y la recuperación posterior mostró que los mercados energéticos pueden moverse con fuerza tanto al alza como a la baja, con efectos retardados sobre precios y actividad económica.

Una lección recurrente es la existencia de retardos: incluso cuando el precio del crudo cae, los consumidores y viajeros no siempre ven alivio inmediato en tarifas o combustibles. Las aerolíneas, por ejemplo, ajustan sus precios con desfase —a veces meses— porque esperan señales de estabilidad en el mercado y buscan evitar decisiones que los expongan a nuevos shocks.

Qué esperar en las próximas semanas

Al corto plazo, las variables a vigilar son:

- Lecturas de inflación (CPI y PCE): la CPI de marzo fue clave para medir el primer efecto pleno del alza del combustible sobre precios al consumidor.

- Precios del crudo y del jet fuel: su volatilidad seguirá marcando la pauta operativa de las aerolíneas.

- Decisiones de programación y tarifas de aerolíneas: recortes de vuelos, cambios en el mix de aviones y aumento de recargos pueden continuar.

- Indicadores laborales y solicitudes de desempleo: si aumentan persistentemente, la Fed podría revaluar su postura y el impacto de tasas más altas sobre la actividad.

Si el conflicto se prolonga y afecta de forma sostenida la capacidad de tránsito por el estrecho de Ormuz, es plausible que el shock sea más duradero y se traduzca en mayores presiones sobre la inflación global y en una recomposición más marcada de los costos del transporte. Por el contrario, una desescalada sostenida y acuerdos que aseguren la libre circulación podrían reducir la volatilidad y dar más margen a una adaptación ordenada de precios.

Recomendaciones prácticas para viajeros y empresas

Para viajeros: considerar la flexibilidad como activo. Reservas con políticas más permisivas, uso estratégico de puntos en lugar de efectivo, y optar por alternativas de transporte local cuando sea posible pueden ser decisiones sensatas en un entorno incierto.

Para empresas y gestores: incorporar escenarios de estrés en planificación financiera. Evaluar coberturas de combustible (fuel hedging), renegociar contratos logísticos y priorizar rutas o servicios con mejores márgenes puede ayudar a mitigar impactos.

Notas y fuentes

- Datos de inflación y mercados provienen de reportes del Departamento de Comercio y del Bureau of Labor Statistics (BLS) de Estados Unidos, así como anticipos de analistas a la publicación del CPI de marzo.

- Declaraciones de directivos (Ed Bastian, Delta; Scott Kirby, United) fueron citadas en comunicados y entrevistas públicas con medios financieros y ruedas de prensa corporativas.

- Estadísticas sobre precios de jet fuel y promedios globales fueron referenciadas a datos de la IATA (International Air Transport Association) publicados en sus boletines sobre combustible y costos operativos.

- Solicitudes de desempleo semanales y reportes de empleo mensual provienen del Departamento de Trabajo de EE. UU. (U.S. Department of Labor).

Fuente adicional para contextos históricos sobre shocks petroleros: EIA (U.S. Energy Information Administration) y análisis académicos sobre crisis energéticas de la década de 1970.

En definitiva, el episodio reciente recuerda que los eventos geopolíticos pueden desencadenar efectos económicos de gran alcance y que, en un mundo interconectado, la confluencia entre energía, transporte, precios y empleo configura decisiones complejas tanto para autoridades como para familias y empresas.