Mercados en vilo: cómo la tensión entre EE. UU. e Irán reconfigura el precio del petróleo y la banca mundial

La incertidumbre sobre un alto el fuego, las rutas del estrecho de Ormuz y los resultados corporativos en EE. UU. marcan el ritmo de las bolsas asiáticas y los precios del crudo

Panorama general

Las cotizaciones y los mercados financieros internacionales operaron con volatilidad y señales mixtas tras un nuevo episodio de tensión entre Estados Unidos e Irán. Mientras los inversores vigilan de cerca el posible fin de las negociaciones para consolidar un alto el fuego, el precio del petróleo muestra resistencia por encima de niveles clave y las bolsas asiáticas reaccionan de forma dispar.

Por qué importa la situación en el Golfo

El estrecho de Ormuz sigue siendo una de las rutas marítimas más críticas del planeta: por allí transita aproximadamente un tercio del petróleo que se comercializa por mar, según datos de la Agencia Internacional de la Energía (AIE). Cualquier interrupción en el tránsito de petroleros ante acciones de bloqueo o confiscación de buques puede provocar saltos rápidos en los precios del crudo y afectar la cadena de suministro energética mundial.

Movimientos recientes en el mercado

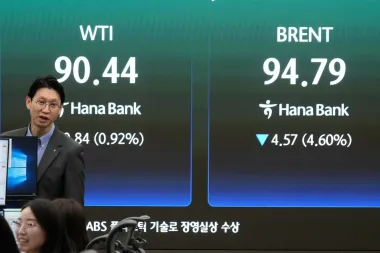

En la sesión reciente, el Brent se mantenía por encima de los 95 dólares por barril, con un leve descenso hasta 95.10 dólares (–0,4%), mientras que el crudo de referencia en Estados Unidos retrocedió a 86.66 dólares por barril (–0,9%). Estos precios reflejan una tensión que empuja al alza la prima de riesgo geopolítico, pero a la vez muestran una dinámica más moderada que los picos observados cuando el temor por interrupciones en el suministro fue extremo (por ejemplo, picos del Brent por encima de 110–120 dólares durante episodios de máxima tensión histórica).

Bolsas asiáticas: ganadores y perdedores

Los índices en Asia registraron rendimientos mixtos: Tokio destacó con un avance del 1,1% en el Nikkei 225, impulsado por subidas de empresas tecnológicas como Tokyo Electron (+4,4%) y SoftBank Group (+5,5%). Corea del Sur y Taiwán también mostraron fuerza (Kospi +1,8% y Taiex +1,7%), mientras que Hong Kong y Shanghái sufrieron leves retrocesos (Hang Seng –0,1% y Shanghai Composite –0,3%). Australia cerró con una ligera caída del S&P/ASX 200 (–0,1%).

El factor corporativo en Wall Street

A pesar de la atención geopolítica, los resultados empresariales en Estados Unidos siguen siendo un soporte para las cotizaciones. Casi un 10% del S&P 500 había publicado ya resultados para el primer trimestre de 2026: cerca del 90% de esas empresas superaron las expectativas de los analistas, según FactSet. Si el resto cumple con las previsiones, FactSet estima que las ganancias por acción (EPS) del S&P 500 podrían terminar el periodo con un incremento cercano al 13% interanual.

Interacción entre geopolítica y resultados corporativos

La fuerza relativa de los beneficios empresariales mitiga parcialmente el nerviosismo provocado por la geopolítica. Sin embargo, cuando el riesgo real afecta a materias primas críticas —como el petróleo— los estímulos desde el lado de la oferta suelen dominar las reacciones de corto plazo. Por ejemplo, las aerolíneas perdieron terreno en Wall Street tras noticias corporativas y rumores de fusiones: American Airlines cayó 4.2% y United Airlines retrocedió 2.8% en una jornada en la que además se desinflaron expectativas de consolidación entre ambas.

El rol de los plazos y la incertidumbre diplomática

Un elemento que alimenta la volatilidad es el calendario: el acuerdo de alto el fuego entre EE. UU. e Irán enfrentaba una fecha límite concreta (mencionada como expiración en una hora clave). En palabras de Mizuho Bank, se trata de una “dinámica de tregua precaria” y, a medida que el alto el fuego se acerca a su vencimiento, “la pregunta dominante es si ambas partes aprovecharán las conversaciones para lograr un acuerdo que ponga fin a la guerra” (comentario de análisis de Mizuho Bank, citado en informes financieros sobre la región).

Contexto histórico: ¿qué enseñan crisis previas?

Las interrupciones en el suministro desde el Golfo han impactado antes los precios globales. En la crisis del petróleo de 1973 y durante episodios de sanciones y bloqueos en décadas posteriores, las subidas del crudo derivaron en inflación importada y fuertes reacomodos en política monetaria. Más recientemente, en 2019 y 2020 hubo episodios de tensión regional que generaron picos puntuales, aunque sin mantener niveles persistentes superiores a los máximos intrahistóricos.

Implicaciones para inversores y políticas públicas

- Inversores: la diversificación y la gestión activa del riesgo son esenciales. Los fondos con exposición a energía pueden beneficiarse si la tensión se prolonga, pero también hay riesgo de correcciones rápidas si la diplomacia reduce la incertidumbre.

- Empresas: las compañías dependientes de combustibles o con cadenas logísticas por mar deben evaluar escenarios contingentes y coberturas de precio.

- Gobiernos y bancos centrales: alzas persistentes del petróleo pueden reactivar debates sobre inflación y tasas, obligando a ajustar políticas monetarias o implementar medidas de alivio fiscal en países importadores de energía.

Datos y cifras relevantes

- Participación del paso por el estrecho de Ormuz en el transporte de crudo por mar: alrededor de un tercio del petróleo comercializado por vía marítima (Agencia Internacional de la Energía, AIE).

- Precios referenciales en la sesión analizada: Brent ~95.10 USD/barril (–0,4%); WTI ~86.66 USD/barril (–0,9%).

- Rendimiento de mercados asiáticos clave: Nikkei +1.1%; Kospi +1.8%; Taiex +1.7%; Hang Seng –0.1%; Shanghai Composite –0.3%.

- Informe de resultados: cerca del 90% de las empresas que ya reportaron en el S&P 500 superaron expectativas (FactSet).

Escenarios plausibles y recomendaciones

Podemos distinguir tres escenarios para las próximas semanas:

- Desescalada diplomática: si conversaciones entre las partes avanzan y se acuerda una prórroga o un alto el fuego robusto, lo más probable es que la prima de riesgo sobre el crudo se modere y los precios retrocedan, apoyando un repunte en activos de crecimiento.

- Estancamiento controlado: si las negociaciones permanecen inciertas pero sin escaladas directas, los precios del crudo podrían mantenerse en un rango elevado (90–110 USD para Brent), con episodios de volatilidad ante noticias puntuales.

- Escalada y daños a la oferta: cualquier acción que limite el tránsito por Ormuz, o ataques a infraestructura petrolera, podría empujar al alza primas significativas y reconfigurar expectativas sobre inflación y política monetaria global.

Recomendaciones prácticas: mantener posiciones en activos refugio y liquidez suficiente para aprovechar oportunidades de compra tras picos de volatilidad; evaluar coberturas en energía para empresas con exposición; y revisar supuestos macroeconómicos en modelos de valoración teniendo en cuenta precios de petróleo en escenarios alternativos.

Reflexión final

La confluencia entre geopolítica y resultados corporativos ofrece un recordatorio claro: los mercados financieros no operan en el vacío. Aunque la sólida rentabilidad empresarial en EE. UU. ha proporcionado un colchón, la amenaza de interrupciones en suministros energéticos estratégicos —como los que transitan por el estrecho de Ormuz— puede revertir rápidamente las expectativas. Para inversores, gestores y responsables de política, la clave será estar preparados para alternar entre gestión del riesgo y aprovechamiento de oportunidades cuando la niebla de la incertidumbre se disipe.

Fuentes citadas: Agencia Internacional de la Energía (AIE); FactSet; comentario analítico de Mizuho Bank sobre la dinámica del alto el fuego en Oriente Medio.