Petróleo, mercados y geopolítica: cómo la guerra en Irán reconfigura el precio del crudo y la economía global

Entre el cierre del Estrecho de Ormuz, la volatilidad de los futuros y las reacciones de los mercados, desentrañamos el impacto real y las posibles vías hacia la estabilidad

En las últimas semanas los titulares han combinado movimientos bruscos en los precios del petróleo, récords bursátiles en Wall Street y maniobras diplomáticas que mantienen al mundo en vilo. El epicentro de esa tensión es la guerra entre Estados Unidos e Irán: mientras Teherán cierra el paso por el Estrecho de Ormuz y la flota estadounidense refuerza su presencia, los operadores reevalúan flujos de suministro, primas de riesgo y escenarios para la demanda. Este artículo analiza por qué la situación en Irán ha amplificado la volatilidad del crudo, qué significa eso para la economía global y cómo podrían evolucionar los mercados en los próximos meses.

Por qué el Estrecho de Ormuz importa tanto

El Estrecho de Ormuz es una arteria esencial para el comercio energético mundial: según la Agencia Internacional de la Energía (IEA), alrededor del 20% del petróleo comercializado a nivel mundial transita por ese paso marítimo en condiciones normales (IEA). Cuando su circulación se ve amenazada, como ha ocurrido recientemente, los mercados descuentan la posibilidad de una reducción significativa de la oferta disponible para refinerías y consumidores.

Movimientos recientes de los precios y su contexto

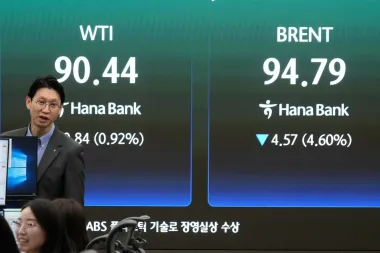

En días de máxima tensión los contratos Brent alcanzaron picos cercanos a los $119.50 por barril en el periodo más agudo del conflicto, aunque luego retrocedieron. En la sesión más reciente reportada, el Brent se sostuvo alrededor de $111.66 por barril y el crudo de referencia estadounidense (WTI) quedó en torno a $105.53. Para ponerlo en perspectiva, antes del conflicto esos contratos se movían cerca de $70 por barril, cifra que refleja una prima de riesgo sustancial atribuible al conflicto y a la incertidumbre sobre flujos de exportación.

Es importante destacar que gran parte de esa volatilidad no responde únicamente a la escasez física inmediata, sino también a la actividad de los mercados de futuros. Operadores compran y venden contratos con vencimientos a varios meses, desplazando primas entre distintos meses de entrega: por ejemplo, en un momento los futuros de Brent para julio subieron hasta $114.70 antes de retroceder, mientras que ciertos contratos para junio superaron brevemente los $126 por barril en una ventana extremadamente ilíquida.

De la geopolítica a las finanzas: transmisión a los mercados accionarios y de renta fija

La relación entre petróleo y mercados financieros se percibe en varias vías:

- Inflación y expectativas de tasas: los precios más altos del petróleo presionan los costos de energía y transporte, alimentando expectativas inflacionarias que a su vez influyen en las decisiones de bancos centrales.

- Resultados corporativos: empresas energéticas y ciertas industrias integradas pueden ver mejoras en márgenes, mientras que sectores dependientes de combustible se encarecen. Sin embargo, récords bursátiles recientes —con el S&P 500 marcando nuevos máximos y compañías como Alphabet registrando ganancias mayores a las esperadas— muestran que, por ahora, los inversores apuestan por la resiliencia de las ganancias empresariales pese al choque petrolero.

- Riesgo y primas de seguro: el cierre parcial o la amenaza al paso marítimo incrementan costos logísticos y primas de seguro para petroleros, trasladándose a los precios finales.

Contradicciones del mercado: ganancias corporativas vs. riesgo geopolítico

Un fenómeno llamativo es la coexistencia de >récords bursátiles y precios del petróleo elevados. En la práctica esto refleja que, mientras algunas grandes tecnológicas y fabricantes reportan beneficios superiores a lo esperado (lo que impulsa índices como el Nasdaq), los mercados energéticos descuentan riesgos que afectan a la oferta. Inversores institucionales pueden simultáneamente comprar acciones «growth» y cubrirse con activos ligados al petróleo o divisas refugio (como el dólar o bonos soberanos), generando movimientos aparentemente dispares.

Opciones de respuesta: medidas políticas y logísticas

Frente a la disrupción del suministro, las alternativas son limitadas y costosas:

- Reservas estratégicas: liberación temporal de inventarios nacionales puede aliviar el precio momentáneamente (EE. UU., por ejemplo, dispone de la Reserva Estratégica de Petróleo), pero es una solución finita.

- Rutas alternativas y aumento de producción en otros países: incrementar la producción desde productores fuera de la región (EE. UU., Brasil, Guyana, incluso algunos países africanos) toma tiempo y no siempre compensa la pérdida de flujos del Golfo.

- Acuerdos diplomáticos o militares: negociaciones para reabrir el paso o acciones navales para garantizar la libre navegación son políticamente sensibles y con riesgos elevados.

Impactos macroeconómicos previsibles

Si los precios del petróleo se mantienen elevados por un periodo prolongado, es probable observar:

- Mayor inflación global: incremento de costos de transporte y energía repercutirá en índices de precios al consumidor, afectando poder adquisitivo.

- Política monetaria más rígida: bancos centrales podrían mantener tasas más altas por más tiempo para controlar la inflación, lo que encarece crédito y frena inversión.

- Desbalances fiscales en importadores netos: países que importan la mayor parte de su energía verán empeorar sus cuentas externas, obligando a ajustes fiscales o monetarios.

Escenarios plausibles para los próximos meses

Podemos sintetizar tres escenarios con distinta probabilidad:

- Escenario 1 — Desescalada y retorno a la normalidad: un acuerdo duradero o una renovación efectiva del tránsito por Ormuz reduce la prima de riesgo; precios regresan gradualmente hacia rangos previos (por ejemplo, $70–$90), la inflación baja y los bancos centrales aflojan menos agresivamente. Probabilidad: moderada.

- Escenario 2 — Estancamiento con episodios de tensión: medidas intermittentes (cierres parciales, bloqueos temporales) generan picos recurrentes; el mercado se mantiene volátil y la prima de riesgo se integra a los precios. Esto sería un entorno en el que los bancos centrales mantienen tasas altas por más tiempo. Probabilidad: alta.

- Escenario 3 — Escalada amplia: ruptura del cese al fuego, ampliación del conflicto y mayores interferencias al comercio marítimo. Implicaría precios todavía más elevados y una recesión inducida por la inflación en múltiples economías. Probabilidad: baja pero con impacto severo.

Qué pueden hacer empresas y consumidores para prepararse

Ante la incertidumbre, la mejor estrategia es combinar cobertura, eficiencia y diversificación:

- Empresas: revisar coberturas de combustible, optimizar cadenas logísticas, acelerar planes de eficiencia energética y evaluar impacto en precios de venta y márgenes.

- Consumidores: priorizar ahorro energético, considerar vehículos más eficientes o eléctricos si es posible y planificar presupuestos con un colchón ante facturas de energía más altas.

- Gobiernos: coordinar medidas para proteger a los más vulnerables, usar reservas estratégicas de manera focalizada y acelerar inversiones en fuentes de energía alternativas para reducir exposición estructural.

Datos y contexto histórico

Algunas cifras para contextualizar:

- Antes del conflicto reciente, el Brent rondaba los $70 por barril; los picos alcanzados superaron los $119 en la fase más aguda.

- Según la IEA, cerca del 20% del petróleo comercializado globalmente pasa por el Estrecho de Ormuz en condiciones normales (IEA).

- Los movimientos de los mercados financieros muestran que los inversores incorporaron la incertidumbre sin abandonar por completo apuestas por tecnología y crecimiento: índices como el S&P 500 y el Nasdaq alcanzaron recientes máximos, impulsados por resultados corporativos robustos en sectores clave.

Reflexión final

La guerra en Irán ha demostrado que las interdependencias entre geopoliticia y economía son extremadamente rápidas y complejas. Aunque un alza del precio del petróleo puede beneficiar a productores y compañías del sector, el costo sistémico recae sobre la economía global: mayor inflación, presiones sobre la política monetaria y riesgo para países importadores. En ausencia de una solución diplomática estable que restituya el tráfico normal por Ormuz, la prima de riesgo seguirá presente y los mercados deberán convivir con episodios de picos y retrocesos.

Nota: los datos citados proceden de reportes públicos sobre precios de crudo y análisis de la Agencia Internacional de la Energía (IEA). Para análisis en tiempo real y decisiones de inversión, consulte fuentes de mercado y asesoría financiera profesional.