El auge de la IA impulsa los mercados asiáticos: chips, récords bursátiles y riesgos que conviene vigilar

De Seúl a Tokio y Taiwán: el apetito por empresas tecnológicas y de semiconductores enciende bolsas mientras el petróleo y la geopolítica marcan el fondo del tablero

Los mercados asiáticos registraron ganancias generalizadas tras una jornada en la que Wall Street alcanzó máximos históricos. El impulso vino, en gran parte, de la oleada de inversión en inteligencia artificial (IA) que ha disparado la demanda de fabricantes de chips y de la cadena de valor asociada: desde diseñadores de memoria hasta equipos de prueba y fabricación.

Un empujón que se siente a gran escala

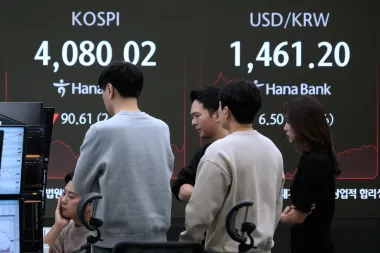

El índice Kospi de Corea del Sur subió casi un 5% en un solo día, alcanzando niveles récord, empujado por la fuerte revalorización de grandes tecnológicas como Samsung Electronics, cuyas acciones escalaron en torno a un 7% durante la sesión. En Tokio, el Nikkei 225 ganó un 1,3% y llegó a superar los 66.000 puntos en cotización intradía, mientras que el Taiex de Taiwán también registró avances significativos.

Los movimientos no se limitaron a los gigantes: empresas proveedoras de equipos para la industria de semiconductores se beneficiaron del flujo de capital. Por ejemplo, Tokyo Electron subió alrededor de un 5,9% y Advantest, fabricante de equipos de test, avanzó un 5,7%.

Micron y la narrativa de la memoria: por qué importa

El episodio más llamativo en Estados Unidos que sirvió de catalizador fue la escalada de Micron Technology, cuyas acciones aumentaron un 19,3% en una sesión tras una revisión al alza de su precio objetivo por parte de analistas de UBS. Micron cerró en torno a los 895,88 USD y, según el análisis de UBS encabezado por Timothy Arcuri, la expectativa de demanda sostenida para memoria llevó a elevar su horizonte de valoración.

Las firmas de análisis argumentan que la demanda de memoria —DRAM y NAND— se ha visto reforzada por la adopción masiva de aplicaciones y centros de datos orientados a IA, que requieren grandes volúmenes de memoria rápida y almacenamiento de alta densidad. Este cambio estructural en la demanda está detrás de la revalorización de compañías vinculadas a esta cadena productiva.

“Vemos soporte persistente en la demanda de memoria a medida que más cargas de trabajo de IA migran a la nube y requieren arquitecturas de memoria de alto rendimiento”, señaló el equipo de UBS liderado por Timothy Arcuri en su informe (UBS, comunicado público).

De microeventos a megatendencias: por qué los inversores reaccionan

La lectura en los mercados es clara: la IA ya no es un experimento ni una promesa lejana, sino un motor real de gasto empresarial. Los centros de datos necesitan GPUs, memorias y sistemas de refrigeración de gran capacidad; los fabricantes de semiconductores y sus proveedores captan la mayor parte de esa demanda. Cuando una empresa clave muestra fortaleza —como Micron—, el efecto contagiador alcanza a todo el sector y, por ende, a los índices en los que pesan estas compañías.

En el último año varias empresas tecnológicas han superado umbrales de capitalización impensables hace una década. Nvidia, Apple y Microsoft han superado niveles multimillonarios en valoración y han cambiado la dinámica del mercado, atrayendo flujos de inversión que buscan exposición al crecimiento tecnológico sostenido.

Contrapuntos: petróleo, geopolítica y sensibilidad macro

Pese al optimismo en tecnología, el panorama no está exento de nubarrones. Los precios del petróleo retrocedieron tras la sesión, con el Brent alrededor de 95,73 USD por barril y el West Texas Intermediate en cerca de 92,54 USD en operaciones tempranas, una caída que alivió presiones sobre los costes energéticos y, por extensión, sobre los márgenes de empresas con elevadas facturas de combustible.

La razón detrás de esa volatilidad energética es geopolítica: la guerra en la región de Irán y el cierre temporal de rutas como el Estrecho de Ormuz han tensionado los suministros. Los mercados han mostrado históricamente reacciones rápidas a noticias sobre la apertura o el cierre de vías críticas para el crudo; cualquier esperanzadora señal de negociación o distensión puede reducir el riesgo percibido y, por consiguiente, las cotizaciones del petróleo.

Sin embargo, la historia reciente muestra que esos alivios pueden ser frágiles: las esperanzas de fin de conflicto rara vez se materializan de forma inmediata y sostenida. Los inversores deben evaluar, además, el impacto en la inflación global. En períodos de precios energéticos altos, la inflación se acelera, los bancos centrales suben tipos y los activos de riesgo pueden resentirse.

Datos macro y señales cruzadas

En la misma jornada en que las bolsas subían, se conocieron indicadores mixtos de la economía estadounidense: mientras el S&P 500 marcó otro máximo histórico en 7.519,12 puntos y el Nasdaq alcanzó 26.656,18, la confianza de los consumidores mostró signos de debilidad. Informes recientes han apuntado a niveles de confianza inusualmente bajos en meses previos, lo que introduce la posibilidad de que el consumo privado —pilar de la economía estadounidense— se resienta si la inflación y los tipos se mantienen en rangos elevados.

Además, la rentabilidad del bono del Tesoro a 10 años cayó al 4,48% desde 4,56%, un movimiento coherente con la baja en el precio del petróleo. Los rendimientos de la deuda soberana son un componente clave en la valoración de activos de riesgo, pues afectan el coste de oportunidad de invertir en acciones frente a deuda segura.

Riesgos y oportunidades para inversores

- Riesgo de concentración: la euforia por IA concentra flujos en un conjunto limitado de empresas; una corrección en esas compañías puede arrastrar índices.

- Exposición a la cadena de suministro: los fabricantes de semiconductores están sujetos a cuellos de botella, a cambios regulatorios y a ciclos de inversión de capital intensivos.

- Geopolítica energética: la persistencia del conflicto en Oriente Medio mantiene la posibilidad de shocks en el precio del petróleo.

- Ventana de oportunidad: para inversores con horizonte medio-largo, la aceleración en gasto de IA puede justificar una asignación estratégica a semiconductores y empresas de infraestructura cloud.

Qué vigilar en las próximas semanas

Para quienes siguen los mercados, es importante observar varias señales:

- Reportes de resultados y guías de compañías tecnológicas y de semiconductores: las revisiones en previsiones de ingresos y capex (gasto en capital) darán pistas sobre la durabilidad de la demanda.

- Decisiones y declaraciones de bancos centrales: cualquier cambio en la política monetaria puede revertir rápidamente el apetito por riesgo.

- Indicadores de inflación y consumo: la salud del gasto privado en economías clave condicionará las perspectivas de crecimiento.

- Noticias geopolíticas sobre el flujo de petróleo y acuerdos diplomáticos que afecten a rutas comerciales estratégicas.

Reflexión final: la transición hacia una economía impulsada por IA

El movimiento reciente en las bolsas asiáticas y estadounidenses refleja algo más que una sacudida pasajera: subraya una transición estructural en la economía global hacia una mayor digitalización y dependencia de capacidades de cómputo avanzadas. Eso crea ganadores claros —proveedores de chips, fabricantes de equipos y empresas de nube— pero también plantea preguntas sobre la sostenibilidad del rally, la concentración de valor y la necesidad de diversificar riesgos.

Como en ciclos anteriores, la historia de los mercados será escrita por los datos: la consistencia de la demanda, la evolución de los márgenes, la respuesta política y la estabilidad geopolítica. Para el inversor informado, el momento exige cautela y lectura crítica: entender el trasfondo tecnológico es tan importante como medir la sensibilidad macro y geopolítica que pudiera revertir las ganancias.

Imagen relacionada: tablero electrónico que muestra el índice Nikkei en Tokio, símbolo de una jornada donde la tecnología volvió a marcar la pauta en las plazas asiáticas.